受け継ぐ想いを

未来へ届ける 望遠郷

ホーム > 生活・サービス > 税金 > 定額減税・定額減税しきれない人への調整給付金・物価高騰対応重点支援給付金 > 定額減税しきれない方への給付金「調整給付金(不足額給付)」

ページID : 30107

更新日:2025年11月28日

ここから本文です。

定額減税しきれない方への給付金「調整給付金(不足額給付)」

※ 令和7年10月31日(金曜日)で受付は終了しました。

令和6年度に実施された「定額減税しきれないと見込まれる方への調整給付金(当初給付)」に不足が生じる場合に支給されます。

- 定額減税の詳細については、定額減税のページをご覧ください。

- 調整給付金(当初給付)の詳細については、令和6年度定額減税しきれないと見込まれる方への給付金(調整給付金)のページをご覧ください。

- 令和6年分所得税及び令和6年度住民税の合計所得金額が1,805万円超の方は、対象となりません。

目次

調整給付金コールセンター

調整給付金コールセンターは令和7年11月28日(金曜日)をもちまして、閉鎖しました。

お問い合わせは、市民税係へお願いします。

電話:0566-71-2214

給付対象者

令和7年1月1日に安城市に居住しており、安城市で令和7年度住民税(市民税・県民税)が課税される方で、次の不足額給付1又は2のいずれかに該当する方です。

令和7年1月2日以降に安城市に転入された方は、令和7年1月1日時点でお住まいの市区町村で給付されます。詳しい手続きは、該当の市区町村にお問い合わせください。

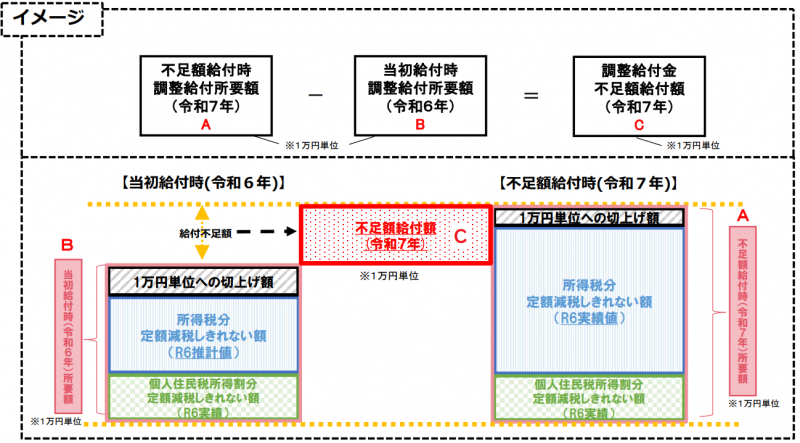

不足額給付1

令和6年分所得税と定額減税の実績額が確定したことで、調整給付金(当初給付)が不足する方が対象です。

不足額給付1の給付額

不足額給付時調整給付所要額(A)ー当初調整給付時調整給付所要額(B)=不足額給付額

Aは、次の1と2の合算額(合算額を1万円単位に切り上げます。)

- 所得税の定額定額減税可能額ー令和6年分の所得税額(0未満の場合は0)

- 住民税所得割の定額減税可能額ー令和6年度の住民税所得割額(0未満の場合は0)

Bは、次の1と2の合算額(合算額を1万円単位に切り上げます。)

- 所得税の定額減税可能額ー令和6年分の推計所得税額(令和5年分の所得税情報)(0未満の場合は0)

- 住民税所得割の定額減税可能額ー令和6年度の住民税所得割額(0未満の場合は0)

- 所得税の定額減税可能額(3万円×減税対象人数)

- 住民税所得割の定額減税可能額(1万円×減税対象人数)

- 減税対象人数:納税義務者本人+控除対象配偶者+扶養親族(16歳未満の扶養親族を含む)

- 令和6年1月1日時点で海外に居住していた方は、所得税分のみ支給します。

- 令和6年度の住民税において合計所得金額が1,805万円超の方は、所得税分のみ支給します。

- 令和6年分の所得税において合計所得金額が1,805万円超の方は、住民税分のみ支給します。

例1

令和5年所得よりも令和6年所得が減少した人

| 令和5年所得 | ⇒ | 令和6年所得 | ||

|---|---|---|---|---|

| 推計所得税額 | 2万円 | 所得税額(実績) | 1万円 | |

| 定額減税可能額 | 3万円 | 定額減税可能額 | 3万円 | |

| 調整給付金(当初給付) | 調整給付所要額(不足額給付時) | |||

| 3万円ー2万円=1万円‥B | 3万円ー1万円=2万円‥A | |||

- 調整給付金(不足額給付)

A(2万円)ーB(1万円)=1万円

例2

令和6年中に子どもが生まれたことで、扶養親族が増えた人

| 令和5年所得 | ⇒ | 令和6年所得 | ||

|---|---|---|---|---|

| 推計所得税額 | 4万円 | 所得税額(実績) | 4万円 | |

| 定額減税可能額 | 6万円 | 定額減税可能額 | 9万円 | |

| 調整給付金(当初給付) | 調整給付所要額(不足額給付時) | |||

| 6万円ー4万円=2万円‥B | 9万円ー4万円=5万円‥A | |||

- 調整給付金(不足額給付)

A(5万円)ーB(2万円)=3万円

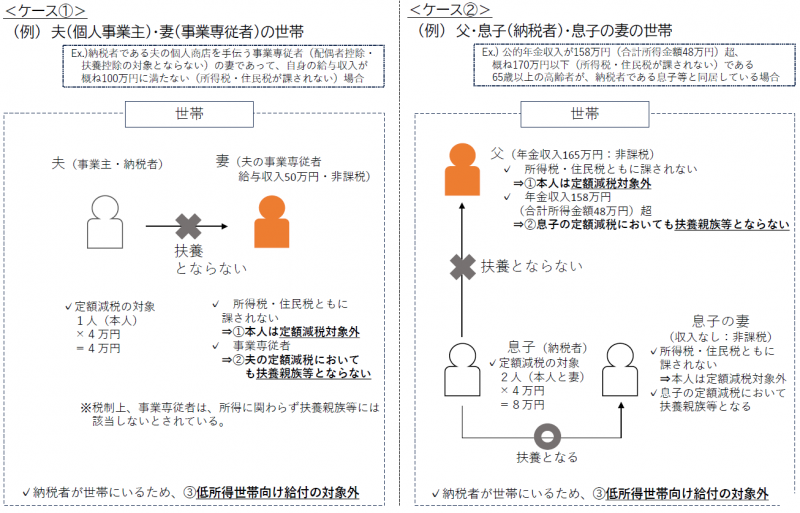

不足額給付2

定額減税の対象外であり、低所得世帯向け給付金も対象外となる世帯の方が対象です。

次の要件をすべて満たす方が対象です。

- 定額減税前の「令和6年分所得税」及び「令和6年度住民税所得割」がともに0円

(本人として定額減税対象外) - 「令和6年分所得税」及び「令和6年度住民税」において、扶養の対象外となる事業専従者または合計所得金額48万円超となっている

(≒扶養親族等としても定額減税対象外) - 低所得世帯向け給付金の対象となる世帯主又は世帯員ではない

低所得世帯向け給付金とは、次の給付金を言います。- 令和5年度住民税非課税世帯への給付金(7万円)

- 令和5年度住民税均等割のみ課税世帯への給付金(10万円)

- 令和6年度新たに住民税非課税または均等割のみ課税となった世帯への給付金(10万円)

不足額給付2の給付額

原則4万円(所得税分3万円、住民税分1万円)

- 令和6年1月1日時点で海外に居住していた方は、所得税分のみ支給します。

- 令和6年度分住民税において合計所得金額が1,805万円超の方は、所得税分のみ支給します。

- 令和6年分所得税において合計所得金額が1,805万円超の方は、住民税分のみ支給します。

例

給付対象者2の特例

次の場合は特例として給付の対象になります。

特例1

- 令和6年度分住民税(令和5年所得)

合計所得金額が48万円以下で、扶養親族として住民税の定額減税の対象になった。 - 令和6年分所得税(令和6年所得)

合計所得金額が48万円超、又は青色事業専従者等(税制度上の「扶養親族等」の対象外)である。 - 調整給付金(不足額給付)

3万円(所得税分)

※定額減税、当初調整給付又は不足額給付の給付対象者1である場合(それぞれ扶養親族等として対象になった額も含む。)、その減税額及び給付額を差し引いて支給します。

特例2

- 令和6年度分住民税(令和5年所得)

合計所得金額が48万円超、又は青色事業専従者等(税制度上の「扶養親族等」の対象外)である。 - 令和6年分所得税(令和6年所得)

合計所得金額が48万円以下で、扶養親族として所得税の定額減税の対象になった。 - 調整給付金(不足額給付)

1万円(住民税分)

※定額減税、当初調整給付又は不足額給付の給付対象者1である場合(それぞれ扶養親族等として対象になった額も含む。)、その減税額及び給付額を差し引いて支給します。

特例3

- 令和6年度分住民税(令和5年所得)

合計所得金額が48万円超、又は青色事業専従者等(税制度上の「扶養親族等」の対象外)で、本人として当初調整給付の給付対象になった。 - 令和6年分所得税(令和6年所得)

合計所得金額が48万円超、又は青色事業専従者等(税制度上の「扶養親族等」の対象外)で、本人として所得税の定額減税の対象にならなかった。 - 調整給付金(不足額給付)

3万円(所得税分)ー当初調整給付の額

※定額減税、当初調整給付又は不足額給付の給付対象者1である場合、その減税額及び給付額を差し引いて支給します。

特例の要件まとめ

|

|

令和6年分所得税 | ||

|---|---|---|---|

|

「合計所得金額48万円超」又は「事業専従者等であった」 |

「合計所得金額48万円以下」かつ「事業専従者等ではない」 |

||

| 令 和 6 年 度 分 住 民 税 |

「合計所得金額48万円超」又は「事業専従者等であった」 |

4万円 |

1万円 |

|

「合計所得金額48万円以下」かつ「事業専従者等ではない」 |

3万円 |

対象外

|

|

※定額減税、当初調整給付又は不足額給付の給付対象者1である場合(それぞれ扶養親族等として対象になった額も含む。)、その減税額及び給付額を差し引いて支給します。

給付手続き

届いた書類をご確認の上、必要な手続きを行ってください。

| 市から発送する書類 | 対象者 | 発送時期 | 手続き |

|---|---|---|---|

| 支給のお知らせ |

次のいずれかに該当する方

|

令和7年7月29日(火) | 原則手続き不要 |

| 支給確認書 |

次のいずれにも該当する方

|

令和7年8月5日(火) 令和6年中に安城市に転入した方は、8月下旬ごろ |

支給確認書の返送が必要 本人確認書類と預金通帳等の写しの添付が必要 令和7年10月31日(金)までに返送(消印有効) |

- 令和6年度に調整給付金(当初給付)を受け取っている方や公金受取口座を登録している方は、その口座に振り込みます。

- 令和6年中に安城市に転入した方や事業専従者となっている方で、給付条件に当てはまるのに9月上旬までに確認書が届かない場合は、コールセンターまでお問い合わせください。

令和7年度調整給付金(不足額給付)支給確認書

必要事項(氏名、確認日、連絡先電話番号、給付金受取口座情報)をご記入ください。

本人(及び代理人)確認書類の写し(コピー)

申請者本人の運転免許証、健康保険証、マイナンバーカード(表面)、年金手帳、介護保険証、パスポート等の写し(コピー)のいずれかを本人確認書類等貼付用紙に貼付してください。

代理人が給付金を受け取る場合、本人に加えて代理人の本人確認書類も貼付してください。

受取口座を確認できる書類の写し(コピー)

預金通帳の写し(コピー)など、受取口座の金融機関名・口座番号・口座名義人を確認できる部分の写し(コピー)のいずれかを「本人確認書類等貼付用紙」に貼付してください。

外国語版のお知らせ等

マイナンバーと紐づいた公金受取口座の登録

公金受取口座を登録している給付対象者には、原則、公金受取口座に振り込みますので、申請手続きをすることなく給付金を受け取ることができます。

※令和6年度に当初調整給付を受給した方には、当初調整給付の振込口座に振り込む場合があります。

すでに公金受取口座のご登録をされている方も、氏名の変更など最新の口座情報が登録されているか確認し、修正していただくと、より確実に給付金を受け取ることができます。

なお、令和7年7月14日時点の公金受取口座登録情報を使用します。

公金受取口座については、公金受取口座登録制度(デジタル庁)をご参照ください。(外部リンク)

よくあるお問い合わせ

源泉徴収票にかかれている「控除外額」がそのまま支給されるのですか?

定額減税しきれなかった金額は、令和6年度の「定額減税しきれないと見込まれる方への調整給付金(当初給付)」の算定の際に、令和5年所得から推計した見込み金額を支給している場合がありますので、「控除外額」がそのまま令和7年度に支給されるわけではありません。

令和6年所得の減少や扶養親族の増加などにより、実額を計算した結果、見込みで支給した給付額に不足が生じた場合に、不足額給付として差額を追加で支給します。

なお、実額を計算した結果、給付しすぎとなった場合、返還の必要はありません。