受け継ぐ想いを

未来へ届ける 望遠郷

ホーム > 生活・サービス > 税金 > 定額減税・定額減税しきれない人への調整給付金・物価高騰対応重点支援給付金 > 定額減税

ページID : 28656

更新日:2025年5月12日

ここから本文です。

令和7年度定額減税

令和6年度の市民税・県民税額及び定額減税額は、令和5年中の所得や扶養状況等から算出していますが、控除対象配偶者以外の同一生計配偶者(※1)については、給与支払報告書に記載することとされておらず、把握することができない場合がありました。

そのため、控除対象配偶者以外の同一生計配偶者に係る定額減税は、令和7年度の市民税・県民税で行うこととされました。

(※1)控除対象配偶者以外の同一生計配偶者とは、同一生計配偶者(納税義務者と生計を一にする配偶者で、前年中の合計所得金額が48万円以下の人)のうち、納税義務者の前年の合計所得金額が1,000万円を超える場合の配偶者をいいます。

定額減税の対象者と定額減税額

令和7年度の市民税・県民税所得割の納税義務者のうち、前年の合計所得金額が1,000万円超1,805万円以下(給与収入のみの場合は給与収入1,195万円超2,000万円以下(※2))で、市民税・県民税所得割が課税される方のうち、同一生計配偶者(国外居住者を除く)がいる方について、控除対象配偶者以外の同一生計配偶者分の定額減税額(1万円)が控除されます。

(※2)子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける人は、給与収入額2,015万円以下となります。

令和7年度の定額減税の適用方法

市民税・県民税は均等割額(森林環境税も併せて徴収)と所得割額からなっており、定額減税額の控除は所得割額から行います(均等割額及び森林環境税額からは控除しません。)。

また、定額減税は、寄附金税額控除(ふるさと寄附金(納税))、住宅ローン控除などの他の税額控除を全て反映した後の所得割額から行います。

令和7年度の定額減税の実施方法

令和6年度のような納期の特例はないため、定額減税後の年税額を通常どおりの納期(納期月)に分割して納付していただきます。

令和7年度定額減税のよくある質問

Q1 定額減税により控除された額は、何を見れば確認できますか。

A1 安城市からお送りする市民税・県民税・森林環境税の納税通知書等をご確認ください。

普通徴収の方や公的年金から特別徴収される方は、令和7年6月にお送りする納税通知書等をご覧ください。

給与から特別徴収される方は、令和7年5月中旬以降に勤務先を通じてお送りする特別徴収税額の決定通知書をご覧ください。

Q2 令和6年中に所得がなかったため令和7年度の市民税・県民税が非課税ですが、定額減税の適用は受けられないのでしょうか。

A2 市民税・県民税の所得割が課税されていない方は、定額減税の対象となりません。

Q3 私の令和6年中の合計所得金額は1,000万円以下ですが、扶養している配偶者は定額減税の対象にならないのでしょうか。

A3 納税義務者(本人)の合計所得金額が1,000万円以下の場合は、扶養している配偶者は「控除対象配偶者」に該当し、令和7年度の定額減税の対象となる「控除対象配偶者以外の同一生計配偶者」に該当しないため、定額減税は適用されません。

なお、「控除対象配偶者」は令和6年度の定額減税の対象となっています。

Q4 令和7年に結婚し、配偶者を扶養していますが、同一生計配偶者に該当しますか。

A4 令和7年度の市民税・県民税における同一生計配偶者に該当するかどうかは、令和6年末時点の状況により判定しますので、令和7年中に結婚し、扶養することとなった配偶者は同一生計配偶者に該当しません。

Q5 令和6年中に亡くなった配偶者を亡くなるまで扶養していましたが、同一生計配偶者に該当しますか。

A5 令和7年度の市民税・県民税における同一生計配偶者に該当するかどうかは、令和6年中に亡くなった方の場合、亡くなった時点の状況により判定しますので、同一生計配偶者に該当します。

令和6年度定額減税

定額減税の対象者

令和6年度の市民税・県民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下(給与収入のみの場合は給与収入額2,000万円以下(※2))で所得割が課税される人。

均等割のみが課税される人は対象となりません。

(※2)子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける人は、給与収入額2,015万円以下となります。

定額減税額

次のアからウまでの合計額が減税されます。

ア 納税義務者(本人):1万円

イ 控除対象配偶者(※3)(国外居住者を除く):1万円

ウ 扶養親族(※4)(国外居住者を除く):1人につき1万円

(例)控除対象配偶者と扶養親族(子2人)がいる場合の定額減税額

1万円(本人)+1万円(控除対象配偶者)+2万円(扶養親族2人)=4万円

(※3)控除対象配偶者とは、同一生計配偶者(納税義務者と生計を一にする配偶者で、前年中の合計所得金額が48万円以下の人)のうち、納税義務者の前年の合計所得金額が1,000万円以下である場合の配偶者をいいます。

(※4)扶養親族とは、納税義務者と生計を一にする親族(配偶者・事業専従者を除く)で、前年中の合計所得金額が48万円以下の人をいいます。

定額減税の適用方法

令和5年分の所得税確定申告や年末調整が済んでいる場合、市民税・県民税の定額減税を受けるために新たに手続きをする必要はありません。市が市民税・県民税を計算する過程で定額減税額を反映し、納税義務者へお知らせします。

他のすべての税額控除(寄附金税額控除(ふるさと納税)、住宅ローン控除等)を適用させた後の所得割額から控除を行い、均等割額及び森林環境税額からは控除しません。

控除しきれない金額がある人には、別途、定額減税しきれないと見込まれる人への給付金(調整給付金)が支給されます。

定額減税の実施方法

定額減税は、市民税・県民税を納付していただく方法によって、実施方法が異なります。

ただし、均等割額及び森林環境税額からは定額減税額を控除しないため、納付していただく税額は残ります。

税額や徴収方法の変更、複数の徴収方法が併存するなどの理由で、次の実施方法のとおりとならない場合もございますが、減税額に影響はありませんのでご了承ください。

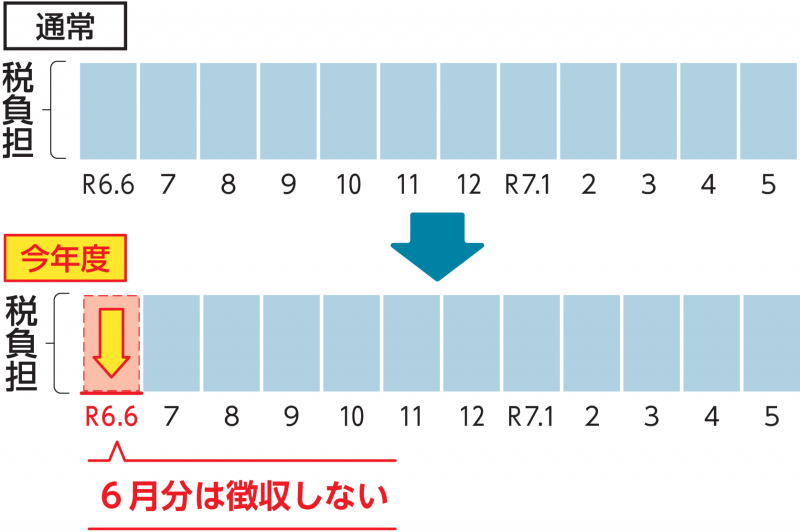

給与所得からの特別徴収

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月分から令和7年5月分までの11か月で徴収することとなります。

ただし、合計所得金額1,805万円超の人や均等割額及び森林環境税額のみ課税される人など、定額減税が適用されない人については、通常どおり令和6年6月分からの徴収方法によります。

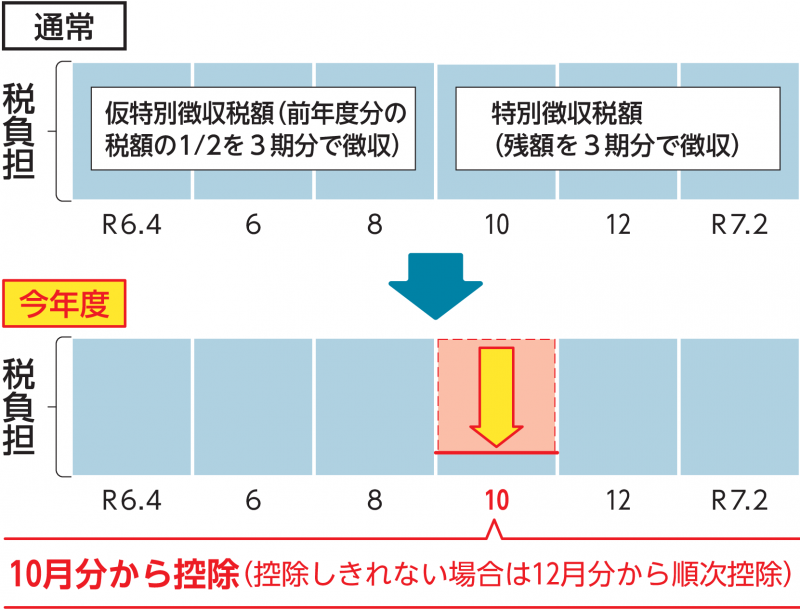

公的年金からの特別徴収

令和6年10月分の市民税・県民税額から控除し、控除しきれない金額は令和6年12月分以降の市民税・県民税額から、順次控除します。

ただし、令和6年度から新たに年金特別徴収が開始される場合は、第1期分(令和6年6月分)及び第2期分(令和6年8月分)は普通徴収の方法による控除を実施し、控除しきれない金額は、令和6年10月分以降の特別徴収税額から、順次控除します。

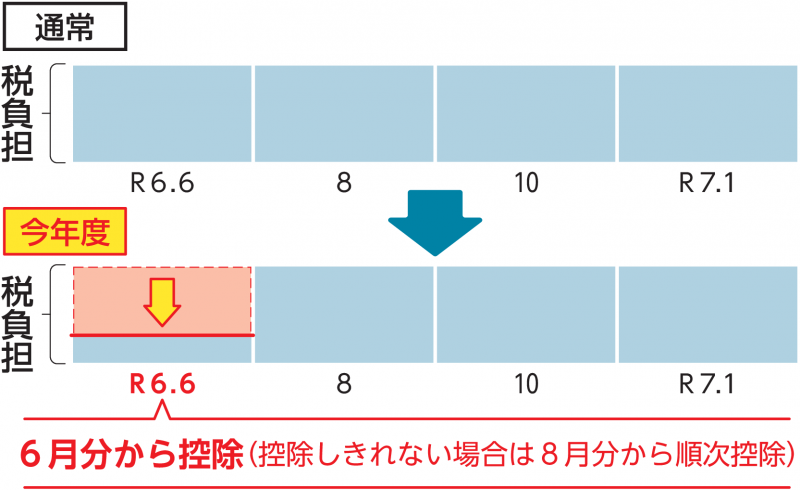

普通徴収(事業所得者等)

第1期分(令和6年6月分)の市民税・県民税額から控除し、第1期分から控除しきれない金額は、第2期分(令和6年8月分)以降の市民税・県民税額から、順次控除します。

通知書について

納付していただく税額については、定額減税「後」の金額を記載しております。

定額減税額を「減税控除済額」として、定額減税しきれない額を「控除外額」として記載しています。

寄附金税額控除(ふるさと納税)の上限額への影響

地方公共団体へ寄附金を支払った場合の寄附金税額控除(ふるさと納税)の特例控除額の控除上限額の算定においては、定額減税を適用する前の所得割額を算定の基礎とします。

つまり、定額減税の適用は「2,000円を除いて全額控除されるふるさと納税の額の上限額」に影響しません。

所得税(国税)の定額減税について

令和6年分の所得税(国税)においても、定額減税が実施されます。

定額減税のよくある質問

Q1 私は、令和5年の合計所得金額が500万円の給与所得者で控除対象配偶者と扶養親族である子どもが2人います。定額減税はどのようになりますか?

A1 市民税・県民税の定額減税額は、次のとおり4万円です。

- 計算式:本人1万円+控除対象配偶者1万円+扶養親族1万円×2人=4万円

年税額から定額減税額4万円を控除した金額を令和6年7月分から令和7年5月分の11回に分割して、毎月の給与から天引きされます。

令和6年分所得税の定額減税額については、扶養状況に変更がない場合、次のとおり12万円です。

- 計算式:本人3万円+控除対象配偶者3万円+扶養親族3万円×2人=12万円

令和6年6月1日以後最初に支払われる給与から天引きされる源泉徴収税額から控除され、控除しきれない金額は以後支払われる給与から天引きされる源泉徴収税額から順次控除されます。年末調整の際、定額減税額と年間の所得税額との精算が行われます。

Q2 私は、令和5年の合計所得金額が150万円の年金所得者で控除対象配偶者がいます。定額減税はどのようになりますか?

A2 市民税・県民税の定額減税額は、次のとおり2万円です。

- 計算式:本人1万円+控除対象配偶者1万円=2万円

定額減税額2万円を令和6年10月分の市民税・県民税額から控除し、控除しきれない金額は令和6年12月分以降の市民税・県民税額から、順次控除します。

ただし、令和6年度から新たに年金特別徴収が開始される場合は、第1期分(令和6年6月分)及び第2期分(令和6年8月分)は普通徴収の方法による控除を実施し、控除しきれない金額は令和6年10月分以降の特別徴収税額から順次控除します。

令和6年分所得税の定額減税額については、扶養状況に変更がない場合、次のとおり6万円です。

- 計算式:本人3万円+控除対象配偶者3万円=6万円

令和6年6月1日以後最初に厚生労働大臣等から支払われる公的年金等(確定給付企業年金法の規定に基づいて支給を受ける年金等(企業年金)を除きます。)から天引きされる源泉徴収税額から控除され、控除しきれない金額は以後支払われる公的年金等から天引きされる源泉徴収税額から順次控除されます。

Q3 私は、令和5年の合計所得金額が500万円の事業所得者で控除対象配偶者と扶養親族である子どもが2人います。定額減税はどのようになりますか?

A3 市民税・県民税の定額減税額は、次のとおり4万円です。

- 計算式:本人1万円+控除対象配偶者1万円+扶養親族1万円×2人=4万円

定額減税額4万円を第1期分(令和6年6月分)の市民税・県民税から控除し、第1期分から控除しきれない金額は、第2期分(令和6年8月分)以降の市民税・県民税額から、順次控除します。

令和6年分所得税の定額減税額については、扶養状況に変更がない場合、次のとおり12万円です。

- 計算式:本人3万円+控除対象配偶者3万円+扶養親族3万円×2人=12万円

原則として、令和6年分所得税の確定申告(令和7年3月)の際に所得税額から定額減税額が控除されます。

Q4 控除対象配偶者以外の同一生計配偶者がいる人は、市民税・県民税の定額減税はどうなりますか?

A4 令和6年12月31日時点で控除対象配偶者以外の同一生計配偶者がいる場合、令和7年度の市民税・県民税から1万円が控除されます。ただし、国外居住者を除きます。

「控除対象配偶者以外の同一生計配偶者」とは、市民税・県民税の納税義務者本人の前年の合計所得金額が1,000万円超で、かつ合計所得金額が48万円以下の配偶者です。

令和6年分の年末調整において源泉徴収票・給与支払報告書へ「控除対象配偶者以外の同一生計配偶者」を記載することとし、令和7年度分の市民税・県民税から定額減税を行うこととなりました。(確定申告書等を提出する人については、令和6年分の所得税の確定申告書において「控除対象配偶者以外の同一生計配偶者」を申告します。)

Q5 令和6年1月2日以降、①納税義務者が死亡した場合、②納税義務者が出入国した場合、③納税義務者が他市区町村へ転出入した場合、市民税・県民税の定額減税はどうなりますか?

A5 それぞれ次のとおりとなります。

①令和6年度市民税・県民税は、令和6年1月1日において安城市に居住している人に課税されます。1月2日以降に死亡した場合も市民税・県民税が課税され、所得割が課税される人は定額減税の対象となります。

②令和6年度市民税・県民税は、令和6年1月1日において安城市に居住している人に課税されます。1月2日以降に出国した場合も市民税・県民税が課税され、所得割が課税される人は定額減税の対象となります。

また、令和6年1月2日以降に入国した場合は、市民税・県民税が課税されないため定額減税の対象になりません。

③市区町村民税・都道府県民税が課税される市区町村(令和6年1月1日に住所がある市区町村)において、定額減税が行われます。つまり、令和6年1月2日以降に他市区町村へ転出した場合は、安城市で定額減税が行われます。令和6年1月2日以降に他市区町村から転入した場合は、令和6年1月1日にお住まいの市区町村で定額減税が行われます。

Q6 令和6年1月1日以降、①扶養親族が死亡した場合、②子どもが生まれた場合、③扶養親族が出入国した場合、市民税・県民税の定額減税はどうなりますか?

A6 それぞれ次のとおりとなります。

①定額減税の対象になります。令和6年度分の市民税・県民税に係る扶養親族等は、令和5年12月31日時点の状況で定まります。ただし、扶養親族が令和5年中に死亡した場合には、その死亡の時で判定されます。つまり、令和5年中に死亡した扶養親族も定額減税の対象になります。

②定額減税の対象になりません。令和6年度分の市民税・県民税に係る扶養親族等の判定時期は、令和5年12月31日時点の内容で定まります。

③令和6年1月1日以降に出国した場合は定額減税の対象になり、令和6年1月1日以降に入国した場合は定額減税の対象になりません。令和5年12月31日時点で国内に居住している扶養親族等が定額減税の対象となります。