受け継ぐ想いを

未来へ届ける 望遠郷

ページID : 774

更新日:2025年6月5日

ここから本文です。

所得控除

雑損控除

医療費控除

社会保険料控除

小規模企業共済等掛金控除

生命保険料控除

地震保険料控除

障害者控除

ひとり親控除

寡婦控除

勤労学生控除

扶養控除

配偶者控除

配偶者特別控除

基礎控除

雑損控除

納税義務者又は生計を一にする配偶者や親族が有する資産について、災害又は盗難等による損失を生じた場合に適用されます。

1.(損失額-保険金等による補てん額)-(総所得金額×10%)

2.災害関連支出の金額-5万円

上記のいずれか多い方の金額が控除されます。

医療費控除

1.納税義務者が自己又は自己と生計を一にする配偶者その他の親族の医療費を支払った場合に適用されます。

控除額=(支払った医療費ー保険金等で補填される金額)ー(所得の合計額×5%または10万円のいずれか少ない金額)

※控除額の限度額は200万円です。

2.納税義務者が健康の保持及び疾病の予防への一定の取組を行い、自分や生計を一にする配偶者や親族のためにスイッチOTC医薬品を購入した場合に適用されます。

控除額=支払った金額ー保険金等で補填される金額ー12,000円

※控除額の限度額は88,000円です。

セルフメディケーション税制の詳細はセルフメディケーション税制(特定一般用医薬品等購入費を支払った場合の医療費控除の特例)についてをご参照ください。

1または2のいずれかを選択し、併用はできません。

社会保険料控除

納税義務者が、自己又は自己と生計を一にする配偶者その他の親族が負担すべき社会保険料(国民健康保険税、介護保険料、国民年金保険料等)を支払った場合にその支払額が控除されます。

小規模企業共済等掛金控除

納税義務者が小規模企業共済制度及び確定拠出型年金の企業型・個人型加入者掛金、心身障害者扶養共済制度に基づく掛金を支払った場合にその支払額が控除されます。

生命保険料控除

納税義務者が、保険金等の受取人を納税義務者本人や配偶者、その他の親族とする生命保険契約等の保険料又は掛金を支払った場合に適用されます。

1.保険料の支払金額に対する控除額の計算

|

契約時期 |

保険等の種類 |

保険料の支払金額 |

控除額 |

|---|---|---|---|

|

平成23年12月31日まで |

(1)旧一般生命保険 (2)旧個人年金保険 |

15,000円以下 |

支払金額の全額 |

|

15,000円を超え 40,000円以下の場合 |

支払金額×1/2+7,500円 |

||

|

40,000円を超え 70,000円以下の場合 |

支払金額×1/4+17,500円 |

||

|

70,000円を超える場合 |

35,000円 |

||

|

平成24年1月1日以降 |

(3)新一般生命保険 (4)新個人年金保険 (5)介護医療保険 |

12,000円以下 |

支払金額の全額 |

|

12,000円を超え 32,000円以下の場合 |

支払金額×1/2+6,000円 |

||

|

32,000円を超え 56,000円以下の場合 |

支払金額×1/4+14,000円 | ||

|

56,000円を超える場合 |

28,000円 |

※一般生命保険と個人年金保険が旧契約と新契約の両方の場合

|

保険等の種類 |

契約の種類 |

控除額 |

|---|---|---|

| 一般生命保険 | 旧契約と新契約の両方 | (1)の控除額≧28,000円の場合、(1)の控除額 (1)の控除額<28,000円の場合、(1)+(3)の控除額 (※最高28,000円) |

| 個人年金保険 | 旧契約と新契約の両方 | (2)の控除額≧28,000円の場合、(2)の控除額 (2)の控除額<28,000円の場合、(2)+(4)の控除額 (※最高28,000円) |

2.生命保険料控除額

一般生命保険の控除額+個人年金保険の控除額+介護医療保険の控除額(※最高70,000円)

地震保険料控除

納税義務者が、自分や生計を一にする配偶者、その他の親族が有する家屋等に対する地震保険料を支払った場合に適用されます。

|

|

支払保険料の金額 |

地震保険料控除額 |

|---|---|---|

|

(1)地震保険料 |

50,000円以下 |

支払保険料の金額×1/2 |

|

50,000円を超える場合 |

25,000円(最高限度額) |

|

|

(2)旧長期損害保険 |

5,000円以下 |

支払保険料の全額 |

|

5,000円を超え 15,000円以下の場合 |

支払保険料の金額×1/2+2,500円 |

|

|

15,000円を超える場合 |

10,000円(最高限度額) |

|

|

(3)両方ある場合 |

|

(1)と(2)の合計額(最高25,000円) |

※旧長期損害保険 保険期間が10年以上でかつ、満期返戻金があるもの (平成18年12月31日までに契約したものに限ります)

障害者控除

納税義務者、同一生計配偶者及び扶養親族が障害者である場合に下記の控除額が控除されます。

|

|

控除額 |

|

|---|---|---|

|

普通障害 |

26万円 |

|

|

特別障害 |

30万円 |

|

|

同居特別障害 |

53万円 |

|

※普通障害 身体障害者手帳3級以下の方、精神障害者手帳2級以下の方、療育手帳B・C判定の方 等

※特別障害 身体障害者手帳1級・2級の方、精神障害者手帳1級の方、療育手帳A判定の方 等

※同居特別障害 同一生計配偶者及び扶養親族のうち、特別障害者でかつ納税義務者や配偶者若しくは納税義務者と生計を一にするその他の親族のいずれかと同居している方

ひとり親控除

現に婚姻をしていない人又は配偶者が生死不明等の人で、次のいずれにも当てはまる場合に30万円が控除されます。

1.合計所得金額が500万円以下であること

2.総所得金額等が48万円以下の生計を一にする子(他の者の扶養親族等とされている者は除く)がいること

3.事実上婚姻関係と同様の事情にあると認められる人がいないこと(あなたが世帯主である場合、住民票の続柄に「夫(未届)」等と記載されている方等)

寡婦控除

ひとり親控除に該当しない人で、次のいずれにも当てはまる場合に26万円が控除されます。

1.合計所得金額が500万円以下であること

2.次のいずれかに該当すること

ア 夫と死別した後婚姻をしていない人又は夫が生死不明等の人

イ 夫と離別した後婚姻をしていない人で、扶養(他の者の扶養親族等とされている者を除く)親族を有する人

3.事実上婚姻関係と同様の事情にあると認められる人がいないこと(あなたが世帯主である場合、住民票の続柄に「夫(未届)」等と記載されている方等)

勤労学生控除

学生、生徒で合計所得金額が75万円以下であり、給与所得等以外の所得(自己の勤労によらない各種所得)の合計額が10万円以下の場合に26万円が控除されます。

扶養控除

生計を一にする親族のうち、前年の合計所得金額が48万円以下である人を有する場合(事業専従者を除く)は、下記の控除額が控除されます。

|

|

控除額 |

|

|---|---|---|

|

一般の扶養(16歳以上19歳未満、23歳以上70歳未満) |

33万円 |

|

|

特定扶養(19歳以上22歳以下) |

45万円 |

|

|

老人扶養(70歳以上) |

38万円 |

|

|

同居老親等(老人扶養親族のうち本人や配偶者の直系尊属で、本人や配偶者と同居を常況としている人) |

45万円 |

|

配偶者控除

納税義務者の前年の合計所得金額が1,000万円以下で、配偶者(事業専従者を除く)の前年の合計所得金額が48万円以下である場合に下記の控除額が控除されます。

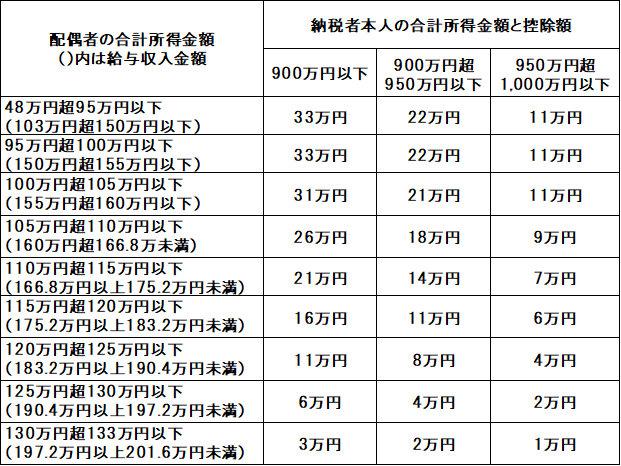

配偶者特別控除

納税義務者の前年の合計所得金額が1,000万円以下で、配偶者(事業専従者を除く)の前年の合計所得金額が48万円超133万円以下の場合に下記の控除額が控除されます。

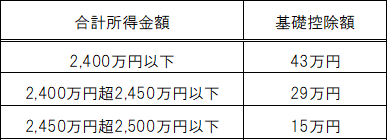

基礎控除

合計所得金額に応じて、下記の控除額が控除されます。

よくある質問