受け継ぐ想いを

未来へ届ける 望遠郷

ページID : 11715

更新日:2026年4月30日

ここから本文です。

償却資産の申告

償却資産の申告

償却資産の申告義務

償却資産を所有する法人・個人事業者は、地方税法の規定により、毎年1月1日現在における償却資産を、その資産の所在する市区町村に1月31日までに申告しなければなりません。

申告書類は、毎年12月中旬ごろ、主に前年に申告のあった法人・個人事業者等にお送りしています。新たに事業を開始した場合など、申告書類がお手元に届かない場合は、お手数ですが資産税課までご連絡をお願いします。

申告の方法につきましては申告の手引きをご確認ください。

令和8年度年度償却資産申告の手引き(PDF:4,009KB)

償却資産申告書の書式

償却資産申告書の押印が不要になりました

令和4年度から償却資産申告書の押印が不要となりました。押印欄のある申告書をご利用いただく場合も、押印は不要です。

マイナンバー記載欄について

今までの申告において個人番号を記載された方は、変更等がなければ、個人番号の記載及び本人確認資料の添付は省略できます。

償却資産の電子申告

償却資産は、地方税ポータルシステムeLTAX(エルタックス)を利用して電子申告ができます。

電子申告のための手続きや操作方法等については、下記をご確認ください。

eLTAX(エルタックス)に関するお問い合わせ先

eLTAXの利用開始や具体的な利用方法等に関する詳細については、eLTAXホームページ(外部サイト)(外部リンク)をご覧ください。

なお、eLTAXご利用に際して、ご不明な点等がございましたら、eLTAXホームページの「よくあるご質問」(外部サイト)をご覧ください。

申告しなければならない資産

(1)申告しなければならない資産とは

原則として、耐用年数が1年以上で取得価額が10万円以上の資産、取得価額が10万円未満であっても固定資産として個別に減価償却している資産は、申告が必要です。償却資産の具体例については、償却資産とはをご覧ください。

次のような資産についても申告が必要ですので、ご注意ください。

遊休資産・未稼働資産

稼動を休止しているが、いつでも稼動できる状態にある資産

既に完成しているが、まだ稼動していない資産

建設仮勘定の資産

建設仮勘定に計上されているが、1月1日現在でその全部又は一部が完成し事業の用に供することができる資産の完成部分

割賦販売で購入した資産

原則として、買主が申告してください。

簿外資産

会計帳簿に記載されていない償却資産

償却済資産

減価償却が終わり、会計帳簿上で残存価額のみが計上されている資産

減価償却を行っていない資産

赤字決算などのため減価償却を行っていないが、本来減価償却が可能である資産

資本的支出

資本的支出(改良費)として資産計上した資産は、新たな資産とみなし、改良された本体と区分して申告してください。

少額の減価償却資産

耐用年数(使用可能期間)が1年未満の資産又は取得価額が10万円未満の資産であっても、固定資産として個別に減価償却している資産

(本ページ(3)少額資産の取扱いを参照)

中小企業者等の少額資産特例

地方税法では、租税特別措置法による即時償却は認められないため、通常の資産と同様に減価償却資産として申告してください。

(本ページ(3)少額資産の取扱いを参照)

大型特殊自動車

建設機械、工業用機械等で、自動車登録番号の分類番号が9、90~99、900~999の資産又は0、00~09、000~099の資産

(2)申告の対象から除外されるもの

次のような資産は、申告の対象とはなりません。

- 建物本体及びその所有者が施工した設備等で、固定資産税の取扱い上家屋として扱う資産

- 無形減価償却資産(鉱業権、漁業権、特許権、ソフトウェアなど)

- 繰延資産(創立費、開業費、開発費など)

- 取得価額が少額の減価償却資産のうち申告対象外の資産(本ページ(3)少額資産の取扱いを参照)

- 棚卸資産(商品、製品、原材料、貯蔵品など)

- (1)古美術品、古文書、出土品、遺物等のように歴史的価値又は希少価値を有し、代替性のない資産。(2)(1)以外の美術品等で、取得価額が1点100万円以上で、時の経過によりその価値が減少することが明らかでない資産。(3)(1)以外の美術品で、取得価額が1点100万円未満で、時の経過によりその価値が減少しないことが明らかな資産。

- 自動車税及び軽自動車税の課税対象である自動車、軽自動車、小型特殊自動車(注)、二輪の小型自動車、原動機付自転車(カーナビ、オーディオ等の付属装置を含む。)

(注)小型のフォークリフト(事業所構内のみで使用するものを含む)、乗用の農耕作業用自動車等も、軽自動車税(小型特殊自動車)の対象となりますので、市役所市民税課又は支所・出張所にてナンバー登録をしてください。

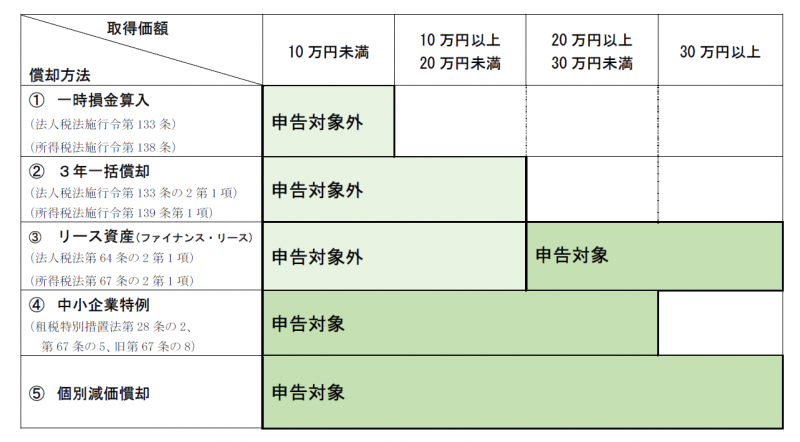

(3)少額資産の取扱い

税務申告上で、1.取得価額10万円未満の資産のうち一時に損金算入した資産、2.取得価額20万円未満の資産のうち3年間で一括償却した資産、3.所得税法及び法人税法に規定する一定のリース資産で取得価額20万円未満の資産については、いわゆる「少額資産」として申告対象から除かれます。

よくある質問