受け継ぐ想いを

未来へ届ける 望遠郷

ページID : 22746

更新日:2020年12月2日

ここから本文です。

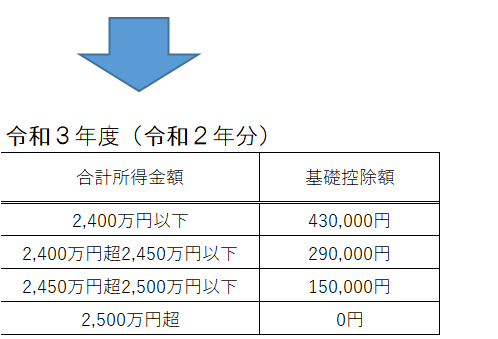

主な令和3年度税法改正

基礎控除の改正

令和2年度(平成31年分/令和元年分)

一律330,000円

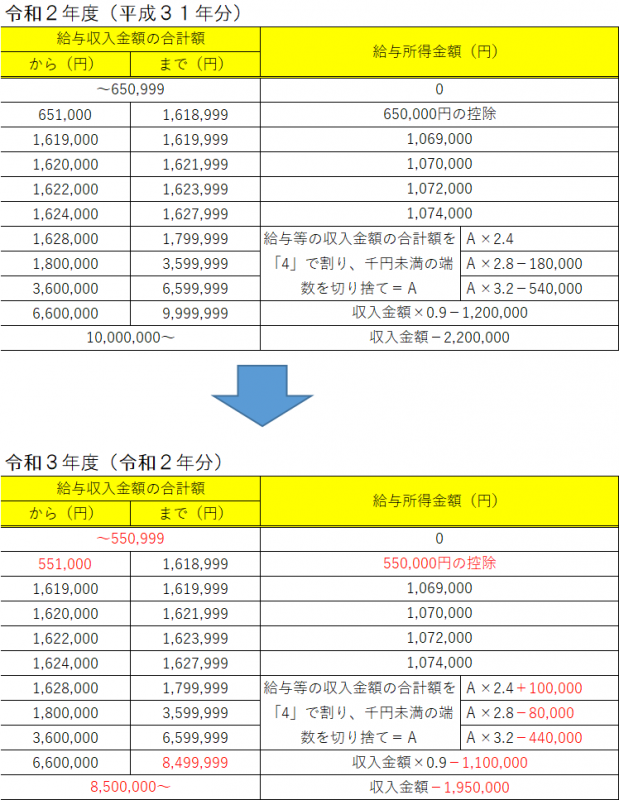

給与所得控除の改正

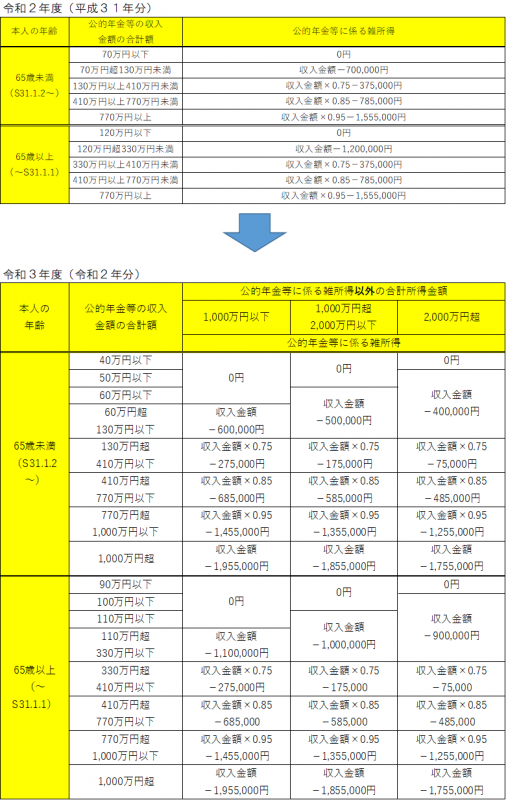

公的年金の所得控除の改正

所得金額調整控除の創設

- 子ども・特別障害者等を有する者等の所得金額調整控除

その年の給与等の収入金額が850万円を超える居住者で、次に掲げる者の総所得金額を計算する場合には、給与等の収入金額(給与等の収入金額が1,000万円を超える場合は1,000万円)から850万円を控除した金額の10%に相当する金額が、給与所得控除後の金額から控除されます。

- 本人が特別障害者に該当する者

- 年齢23歳未満の扶養親族を有する者

- 特別障害者である同一生計配偶者を有する者

- 特別障害者である扶養親族を有する者

- 給与所得と年金所得の双方を有する者に対する所得金額調整控除

その年の給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額がある居住者で、給与所得控除後の給与所得及び公的年金等に係る雑所得の金額の合計額が10万円を超える者の総所得金額を計算する場合には、給与所得控除後の給与所得(10万円を限度)及び公的年金等に係る雑所得の金額(10万円を限度)の合計額から10万円を控除した金額が、給与所得控除後の金額から控除されます。

未婚のひとり親に対する寡婦(寡夫)控除の見直し

- 婚姻歴や性別に関わらず、生計を一つにする子を有する単身者(合計所得金額500万円以下に限る)について、「ひとり親控除」(控除額30万円)を適用

- 上記以外の寡婦については、引き続き寡婦控除として控除額26万円を適用し、子以外の扶養親族を有する寡婦についても、所得制限(合計所得金額500万円以下)を設定

- 住民票の続柄に「夫(未届)」、「妻(未届)」と記載がある方は対象外とします。

- 非課税要件

寡婦控除の見直しに伴い、ひとり親及び寡婦で、前年の合計所得金額が135万円以下である場合、非課税になります。

関連リンク