受け継ぐ想いを

未来へ届ける 望遠郷

ページID : 17221

更新日:2020年5月14日

ここから本文です。

主な平成29年度税法改正

1 上場株式等に係る配当所得または上場株式等に係る譲渡所得の課税方法について

確定申告において、「上場株式等に係る配当所得」または「上場株式等に係る譲渡所得」を申告(総合課税または申告分離課税)した場合は、市民税・県民税も同様にその課税方法が適用されます。ただし、平成29年度(平成28年分)より納税通知書が送達される日までに、確定申告書とは別に市民税・県民税申告書をご提出いただくことにより、所得税と異なる課税方法を選択することができます。(例:所得税は総合課税または申告分離課税、市民税・県民税は申告不要制度)

※詳しくは、市民税課市民税係までお問い合わせください。

※市民税・県民税において課税方式を変更したり申告不要制度を選択される場合は、その旨を市民税・県民税申告書に明記する必要があります。

※申告不要制度の選択は市民税・県民税が源泉徴収されているものに限ります。

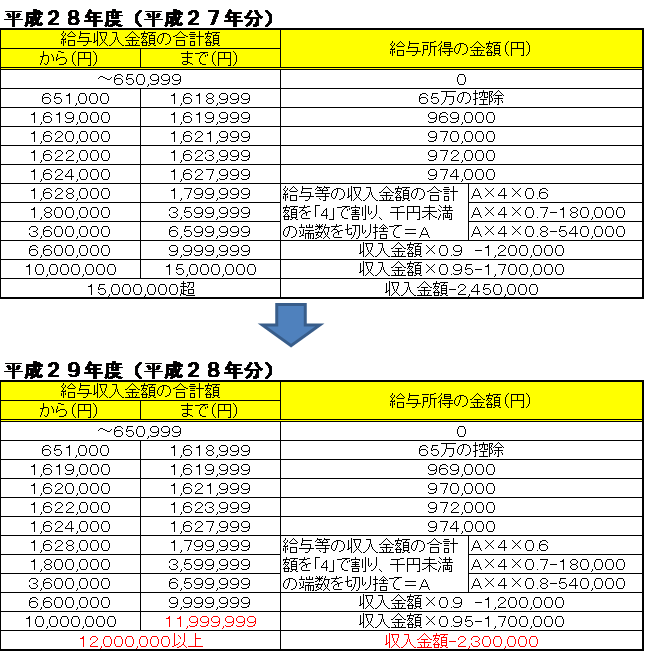

2 給与所得控除の一部改正

給与所得控除の上限額が、平成29年度(平成28年分)については230万円(給与収入1,200万円超の給与所得控除額)に引き下げられました。

給与所得の速算表

3 株式等の譲渡損失に係る損益通算及び繰越控除の改正

平成29年度(平成28年分)より、株式等に係る譲渡所得が、「上場株式等に係る譲渡所得」と「一般株式等(上場株式等以外の株式)に係る譲渡所得」に区分されるようになりました。それに伴い、損益通算及び繰越控除は以下のようになります。

《損益通算》

- 「上場株式等に係る譲渡」で生じた損失は、申告分離課税の「上場株式等に係る配当所得等」を限度として通算できます。

- 「一般株式等に係る譲渡」で生じた損失は、他の所得とは通算できません。

《繰越控除》

- 「上場株式等に係る譲渡」で生じた損失のうち、その年に損益通算しても控除しきれない金額については、翌年以後3年間に渡り、「上場株式等に係る譲渡所得」及び申告分離課税の「上場株式等に係る配当所得等」に繰り越して控除できます。

- 「一般株式等に係る譲渡」で生じた損失は、翌年の所得に繰り越して控除をすることはできません。

- 平成28年度(平成27年分)以前の「上場株式等に係る譲渡」で生じた損失は、平成29年度(平成28年分)以後の「上場株式等に係る譲渡所得」及び申告分離課税の「上場株式等に係る配当所得等」に繰り越して控除をすることができますが、「一般株式等に係る譲渡所得」には繰り越して控除をすることはできません。

よくある質問