受け継ぐ想いを

未来へ届ける 望遠郷

ページID : 19964

更新日:2021年5月19日

ここから本文です。

主な平成31年度税法改正

配偶者控除及び配偶者特別控除の見直し

(1)配偶者控除

控除対象配偶者又は老人控除対象配偶者の控除額が、以下のとおりになりました。

|

納税者本人の合計所得金額 |

控除額 |

|

|

控除対象配偶者 |

老人控除対象配偶者 |

|

|

900万円以下 |

33万円 |

38万円 |

|

900万円超950万円以下 |

22万円 |

26万円 |

|

950万円超1,000万円以下 |

11万円 |

13万円 |

(2)配偶者特別控除

配偶者特別控除の控除額が、以下のとおりになりました。

|

配偶者の 合計所得金額 |

納税者本人の合計所得金額 |

||

|

900万円以下 |

900 万円超 950 万円以下 |

950 万円超 1,000 万円以下 |

|

|

38万円超90万円以下 |

33万円 |

22万円 |

11万円 |

|

90万円超95万円以下 |

31万円 |

21万円 |

|

|

95万円超100万円以下 |

26万円 |

18万円 |

9万円 |

|

100万円超105万円以下 |

21万円 |

14万円 |

7万円 |

|

105万円超110万円以下 |

16万円 |

11万円 |

6万円 |

|

110万円超115万円以下 |

11万円 |

8万円 |

4万円 |

|

115万円超120万円以下 |

6万円 |

4万円 |

2万円 |

|

120万円超123万円以下 |

3万円 |

2万円 |

1万円 |

(注)納税者本人の合計所得金額が1,000万円を超える場合、配偶者控除及び配偶者特別控除の適用を受けることはできません。

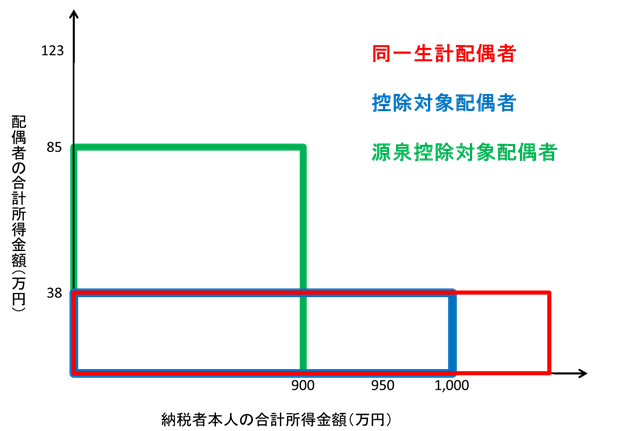

配偶者の定義の分類

配偶者控除の見直しに伴い、配偶者の定義が以下の3つに分類されました。

|

区分 |

概要 |

|

同一生計配偶者 |

居住者(納税者)と生計を一にする者のうち、合計所得金額が38万円以下の配偶者 |

|

控除対象配偶者 |

同一生計配偶者のうち、合計所得金額が1,000万円以下である居住者の配偶者 |

|

源泉控除対象配偶者 |

合計所得金額が900万円以下の居住者と生計を一にする者で、合計所得金額が85万円以下の配偶者 |

※図で示すと、以下のようになります。