受け継ぐ想いを

未来へ届ける 望遠郷

ページID : 16716

更新日:2020年5月14日

ここから本文です。

主な平成28年度税法改正

市民税・県民税の公的年金からの特別徴収制度の改正

公的年金からの特別徴収制度(市民税・県民税の公的年金からの引き落とし)が平成28年10月1日から以下のように改正になります。

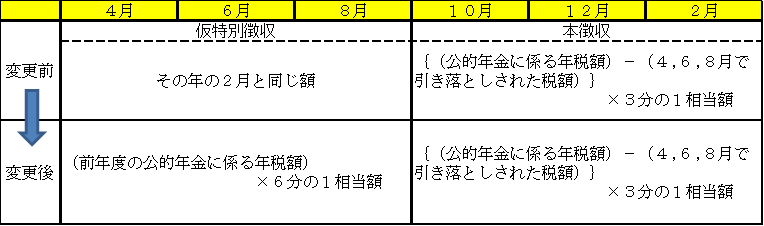

仮特別徴収税額の算定方法の見直し

年間の徴収税額の平準化を図るため、仮特別徴収税額(4・6・8月分)が変更になります。

・改正前の仮特別徴収税額

その年の2月に徴収された額と同じ額が各月に仮特別徴収されます

・改正後の仮特別徴収税額

前年度の公的年金に係る年税額の6分の1相当額が各月に仮特別徴収されます

市外に転出した場合における公的年金からの特別徴収の継続

現行制度では、市外へ転出した場合、公的年金からの特別徴収を停止していましたが、今回の改正により、一定の要件を満たす方は、公的年金からの特別徴収が継続されます。

・1月2日から3月31日までに転出した場合

8月分まで公的年金からの特別徴収を継続し、10月分以降を停止

・4月1日から翌年1月1日までに転出した場合

翌年2月分まで公的年金からの特別徴収を継続し、翌年4月分以降を停止

税額変更があった場合の公的年金からの特別徴収の継続

現行制度では、公的年金に係る市民税・県民税額の変更があった場合、公的年金からの特別徴収を停止していましたが、今回の改正により、12月分と翌年2月分の特別徴税額を調整することで、特別徴収の継続が可能となる方は、公的年金からの特別徴収を継続します。

寄附金控除の改正

ふるさと納税の特例控除限度額の引き上げ

平成27年1月1日以降に地方公共団体に対して行った寄附(ふるさと納税)について、特例控除額の上限が、市民税・県民税の所得割額(調整控除後)の10%から20%へと引き上げられました。

※特例控除は、寄附先が地方公共団体の場合に控除されます。

ふるさと納税ワンストップ特例制度

平成27年4月1日以降に行うふるさと納税について、一定の条件を満たすと、確定申告を行わなくても市民税・県民税の寄附金控除を受けられる「ふるさと納税ワンストップ特例制度」が創設されました。

この制度を利用すると、所得税の控除相当額が「申告特例控除額」として、市民税・県民税から税額控除されます。

![]()

◎条件

① もともと確定申告をする必要のない給与所得者等であること

※年収が2千万円を超える所得者や、医療費控除等のために確定申告または市民税・県民税の申告が必要な場合は、その確定申告または市民税・県民税の申告で寄附金控除を申告してください。

② 1年間の寄附先が5自治体以下であること

※1つの自治体に複数寄附をしても、「1自治体」との扱いとなります。

よくある質問