受け継ぐ想いを

未来へ届ける 望遠郷

ページID : 1423

更新日:2021年11月17日

ここから本文です。

法人の市民税

市内に事務所や事業所などがある法人に課税される税金で、「法人税割」と「均等割」からなっています。

1 納税義務者

- (1)市内に事務所または事業所のある法人や人格のない社団など

- (2)市内に寮、保養所、宿泊所、クラブなどをもつ法人や、収益事業を行わない公益法人・特定非営利活動法人等も均等割だけは課税されます。

2 税率

(1)均等割額

|

法人等の資本金等の額(注1) |

市内の従業者数 |

均等割額 |

|---|---|---|

|

50億円を超える法人 |

50人超 |

300万円 |

|

50人以下 |

41万円 |

|

|

10億円を超え50億円以下である法人 |

50人超 |

175万円 |

|

50人以下 |

41万円 |

|

|

1億円を超え10億円以下である法人 |

50人超 |

40万円 |

|

50人以下 |

16万円 |

|

|

1,000万円を超え1億円以下である法人 |

50人超 |

15万円 |

|

50人以下 |

13万円 |

|

|

1,000万円以下 |

50人超 |

12万円 |

|

50人以下 |

5万円 |

|

|

上記以外の法人等 |

- |

5万円 |

(注1)平成27年度税制改正により、平成27年度4月1日以降に始まる事業年度においては、資本金等の金額が「資本金+資本準備金」の金額を下回る場合は、「資本金+資本準備金」の金額を均等割の税率区分の基準の金額とする

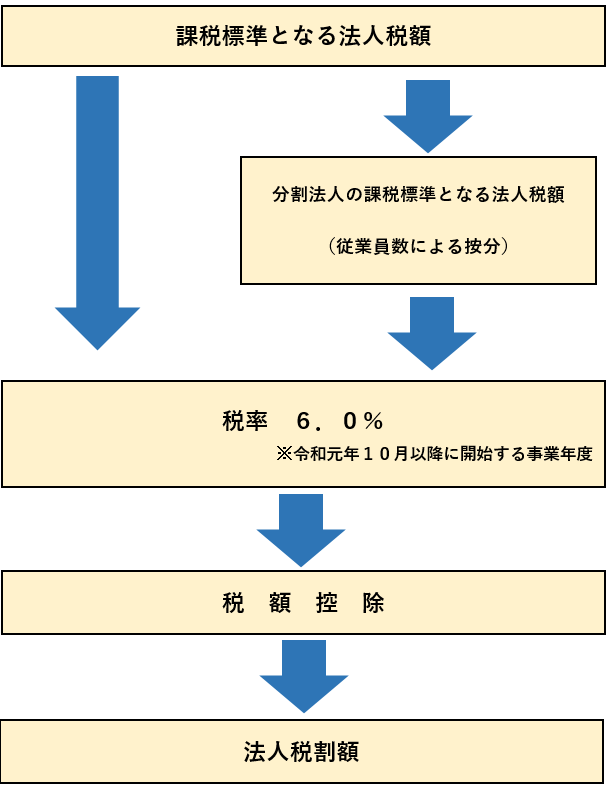

(2)法人税割の税率

平成26年9月30日までに開始する事業年度の税率 12.3%

平成26年10月1日以後に開始する事業年度の税率 9.7%

令和元年10月1日以後に開始する事業年度の税率 6.0%

《法人税割の計算過程》

3 申告の種類と申告期限

|

申告の種類 |

納める金額 |

申告の期限 |

|

中間申告 (事業年度が6か月を超え、法人税の中間申告額が10万円を超える法人について(1)または(2)のいずれかを選択して申告) |

(1)予定申告 均等割額(年額)の1/2と前事業年度の法人税割額×6÷前事業年度の月数 (2)仮決算による中間申告 均等割額(年額)の1/2と仮決算に基づき計算した法人税割額

|

事業年度開始日以後6か月を経過した日から2ヶ月以内 |

| 確定申告 |

均等割額と法人税割額 (中間納付額がある場合は差し引く) |

事業年度終了日から2か月以内 (法人税の申告期限の延長処分を受けている場合の申告期限はその月数以内) |

4 納付期限

事業年度の終了する日から2か月以内に納めてください。

特殊な申告の場合の納付期限は、下記のとおりになります。

- 修正申告を行った場合 :当該申告書の提出の日

- 更正・決定を受けた場合:当該更正・決定を受けた日の翌日から起算して1か月を経過する日

5 法人の設立・設置・異動・廃止等申告書、更正の請求書のダウンロード

よくある質問