ここから本文です。

更新日:2017年12月12日

主な平成30年度税法改正

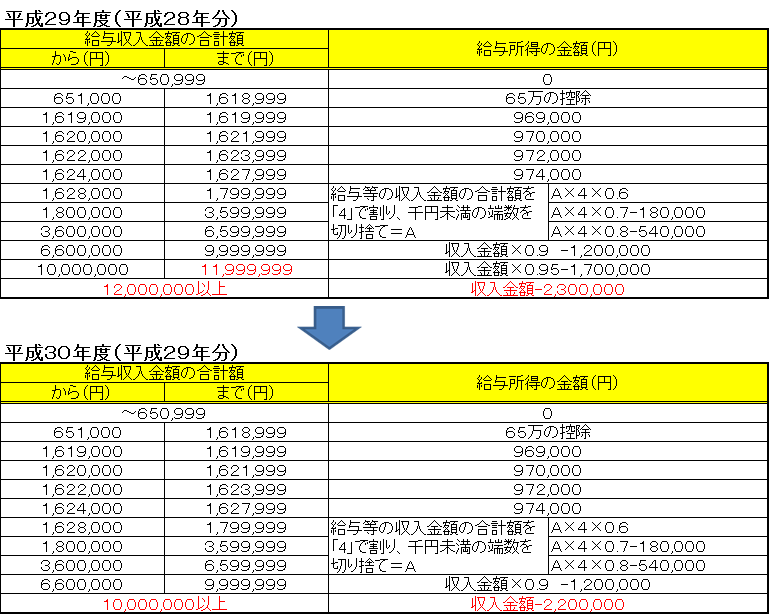

1 給与所得控除の一部改正

給与所得控除の上限額が、平成30年度(平成29年分)については220万円(給与収入1,000万円超の給与所得控除額)に引き下げられました。

給与所得の速算表

2 医療費控除の提出義務の変更

平成30年度(平成29年分)申告から、医療費の領収書の提出の代わりに「医療費控除の明細書」の添付が必要となりました(医療費の領収書は自宅で5年間保存する必要があります)。医療保険者から交付を受けた医療費通知を添付すると、明細の記入を省略できます。(医療費通知とは、健康保険組合等が発行する「医療費のお知らせ」などです。)

なお、平成29年分から平成31年分までの確定申告については、医療費の領収書の添付又は提示によることもできます。

3 セルフメディケーション税制(医療費控除の特例)の創設

健康の保持増進及び疾病の予防への取組として一定の取組(予防接種、勤務先で実施する定期健康診断、特定健康診査等)を行い、自己又は自己と生計を一にする配偶者その他の親族のために特定一般用医薬品等の購入費を支払った場合には、従来の医療費控除に代えてセルフメディケーション税制を適用できるようになりました。

なお、控除を受けるためには、医薬品購入費の明細書を添付し、一定の取組を行ったことを明らかにする書類を添付又は提示する必要があります(医薬品購入費の領収書は自宅で5年間保存する必要があります)。

平成29年分から平成31年分までの確定申告については、医薬品購入費の領収書の添付又は提示によることもできます。

※ 特定一般用医薬品等購入費とは、医師によって処方される医薬品(医療用医薬品)から、ドラッグストアで購入できるOTC医薬品に転用された医薬品(スイッチOTC医薬品)の購入費をいいます。

(注)セルフメディケーション税制は医療費控除の特例であり、従来の医療費控除との選択適用となります。したがって、この特例の適用を受ける場合は、従来の医療費控除と併せて受けることはできません。

セルフメディケーション税制の控除金額は「特定一般用医薬品等の購入費」から「保険金等の補てん金額」及び1万2千円を差し引いた金額です(控除上限8万8千円)。

よくある質問

お問い合わせ