ここから本文です。

更新日:2023年3月22日

仮換地課税の実施について

平成27年度から仮換地課税を実施しています

これまで土地区画整理事業施行区域内の土地に対する固定資産税・都市計画税については、登記簿に基づいた課税(従前地課税)を行ってきましたが、土地(仮換地、保留地)の利用実態に即した公平でわかりやすい課税を実現するため、使用収益が開始された土地(仮換地、保留地)については平成27年度から仮換地課税を行っています。

仮換地課税では、土地区画整理事業により使用収益が開始された仮換地及び保留地の位置、面積、利用状況に応じて課税を行っていきます。

仮換地課税に関するQ&A

Q1.仮換地課税とは何ですか。

A1.仮換地及び保留地の使用収益が開始されている土地については、仮換地及び保留地の利用状況に応じて課税する仕組みとなりました。これを「仮換地課税」といいます。

Q2.なぜ仮換地課税を行うのですか。

A2.固定資産税は、原則、土地登記簿に基づいて課税しています(利用上の土地=土地登記簿の土地)。しかし、土地区画整理事業区域内の土地は、移転や工事などで、利用上の土地と土地登記簿上の土地が一致していないことがあります。そこで、利用実態に即したより分かりやすい公平な課税にするために、仮換地課税を行います。

Q3.いつから仮換地課税になりますか。

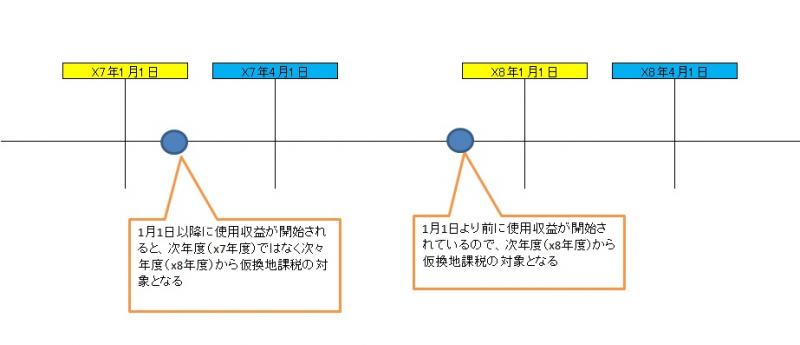

A3.固定資産税・都市計画税は、毎年1月1日(賦課期日)現在の土地の利用状況により課税内容を判断しますので、1月1日現在において、使用収益が開始されている土地(仮換地、保留地)については、4月1日から仮換地課税に移行します。

| 仮換地の使用収益開始までの間 | 使用収益開始から換地処分までの間 | |

|---|---|---|

|

課税 |

従前地課税 登記簿に記載されている従前の土地(区画整理前の土地)に対して課税します。 |

仮換地課税 使用収益が開始されている土地(仮換地・保留地)に対して課税します。 |

|

評価方法 |

原則として登記簿に記載されている従前の土地(区画整理前の土地)の形状や道路の状況等により、決定します。 |

仮換地・保留地(区画整理後の土地)の形状や道路の状況等により、決定します。 土地区画整理事業後は、道路などの公共施設等が整備され、土地の利用環境が向上することから、事業前に比べると一般的に土地の評価は高くなります。 |

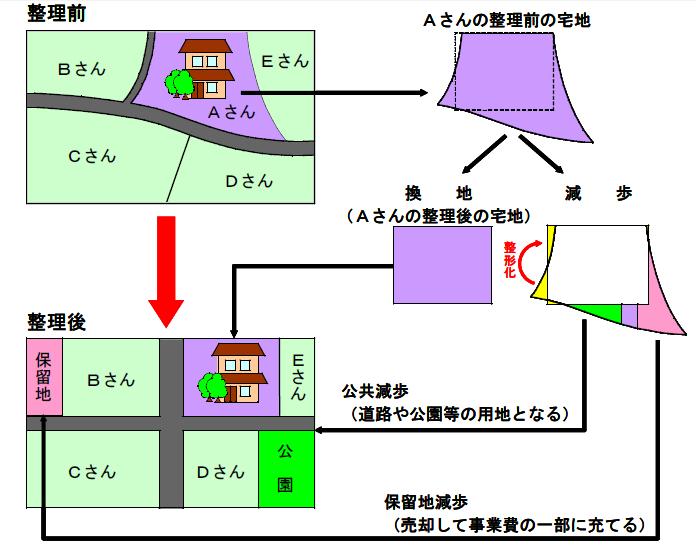

土地区画整理事業施行中の土地の課税について

整理前=従前地課税

整理後=仮換地課税

出典:土地区画整理事業(国土交通省)

(https://www.mlit.go.jp/crd/city/sigaiti/shuhou/kukakuseiri/kukakuseiri01.htm)

仮換地課税の対象となる土地について

賦課期日(課税の基準日)である1月1日現在に、使用収益が開始されているかどうかにより、仮換地課税の対象となるかを判断します。

使用収益の開始について

仮換地

土地区画整理事業の施行者(安城市)から使用収益の開始が通知されます。詳しくは区画整理課にお問い合わせください。

保留地

保留地の引き渡しがあったときから使用収益が開始されます。

お問い合わせ